Электроэнергия от возобновляемых источников в большинстве случаев дешевле энергии, получаемой с помощью ископаемого топлива, утверждается в новом докладе Международного агентства по возобновляемой энергетике (IRENA) «Стоимость возобновляемой генерации в 2022 году»

Электроэнергия от возобновляемых источников в большинстве случаев дешевле энергии, получаемой с помощью ископаемого топлива, утверждается в новом докладе Международного агентства по возобновляемой энергетике (IRENA) «Стоимость возобновляемой генерации в 2022 году». Независимые же источники указывают на нарастающие проблемы ВИЭ-энергетики, связанные с ростом стоимости оборудования, монтажа и ускорении деградации эксплуатационных характеристик ветрогенераторов с увеличением их размеров.

Электроэнергия от возобновляемых источников в большинстве случаев дешевле энергии, получаемой с помощью ископаемого топлива, утверждается в новом докладе Международного агентства по возобновляемой энергетике (IRENA) «Стоимость возобновляемой генерации в 2022 году». Независимые же источники указывают на нарастающие проблемы ВИЭ-энергетики, связанные с ростом стоимости оборудования, монтажа и ускорении деградации эксплуатационных характеристик ветрогенераторов с увеличением их размеров.

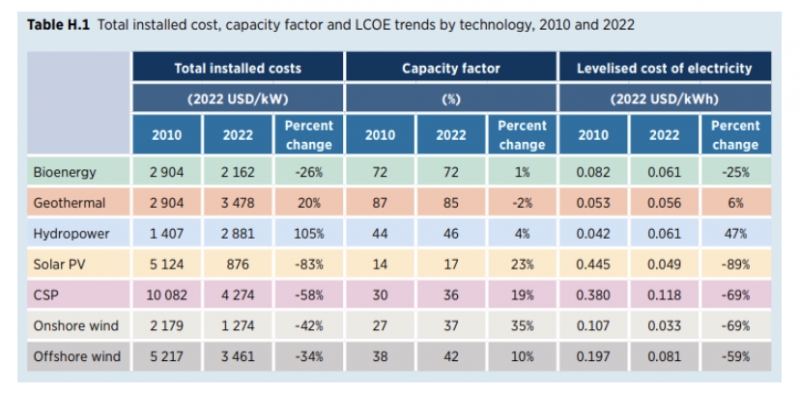

В 2022 году средневзвешенная стоимость электроэнергии, получаемой от недавно введенных в эксплуатацию солнечных фотоэлектрических установок (PV), береговой ветроэнергетики, концентраторов солнечной энергии (CSP), биоэнергетики и геотермальной энергии, снизилась несмотря на растущие затраты на материалы и оборудование, говорится в докладе IRENA. Для недавно введенных в эксплуатацию береговых ветроэнергетических проектов глобальная средневзвешенная стоимость электроэнергия (LCOE) снизилась на 5% в период с 2021 по 2022 год − с 0,035 до 0,033 $/кВтч.

Для проектов по производству солнечных фотоэлектрических систем коммунального масштаба средневзвешенный мировой показатель LCOE снизился на 3% − до 0,049 $/кВтч.

Стоимость электроэнергии в новых оффшорных ветроэнергетических проектах увеличилась на 2% по сравнению с 2021 годом − с 0,079 до 0,081 $/кВтч.

Из-за резкого роста цен на ископаемое топливо в период 2021-2022 годов произошел один из самых значительных скачков конкурентоспособности возобновляемых источников энергии за последние два десятилетия:

- в 2010 году средневзвешенная стоимость наземной ветроэнергетики в мире была на 95% выше, чем самая низкая стоимость использования ископаемого топлива − в 2022 году она стала на 52% ниже;

- LCOE фотоэлектрических систем в 2010 году было на 710% дороже, чем самое дешевое решение, работающее на ископаемом топливе − в 2022 году оно стало на 29% дешевле.

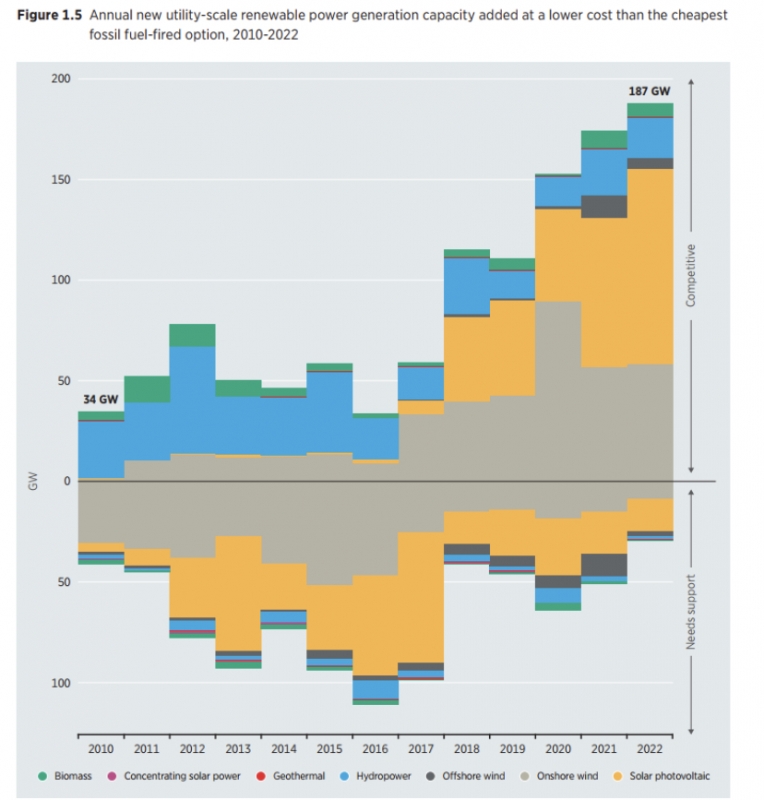

По оценке IRENA, около 86% (187 гигаватт) всех вновь введенных в эксплуатацию возобновляемых источников энергии в 2022 году имели более низкие затраты, чем электроэнергия, полученная от ископаемого топлива (см. таблицу).

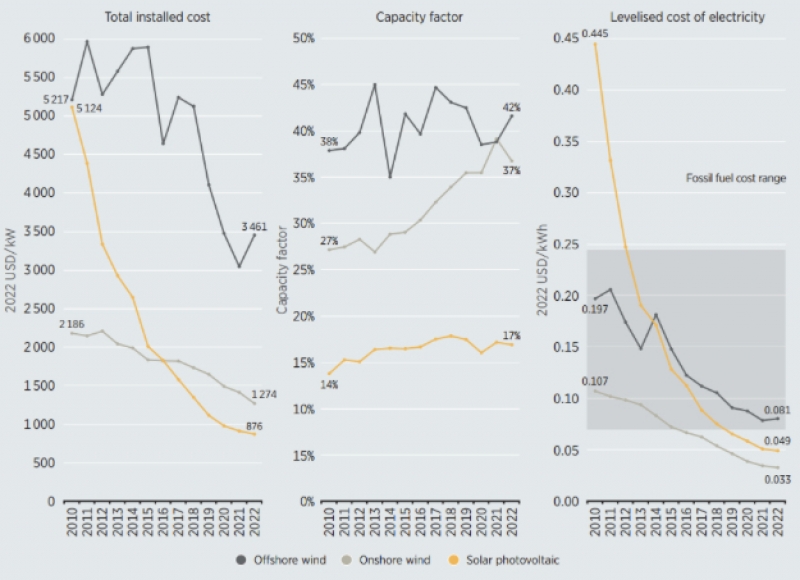

Отметим, что снижение цены ветроэнергетики связано с увеличением размеров турбин, которые, похоже, уже подошли к своему пределу. Удвоение же цены гидпропроектов показывает реальный рост стоимости материалов и рабочей силы за двенадцать лет.

Данные IRENA по капитальным затратам, КИУМ и усредненной стоимости электроэнергии для фотовольтаики, берегового и оффшорного ветра, а также диапазон LCOE для ископаемого топлива приведены на графике.

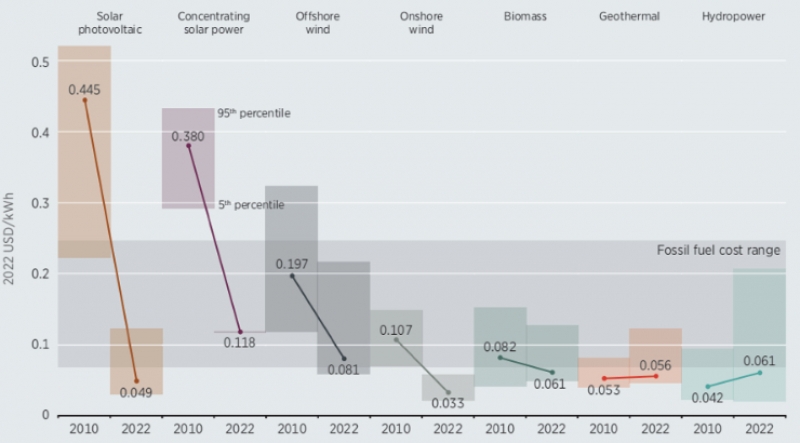

График снижение LCOE с 2010 года по видам генерации выглядит так.

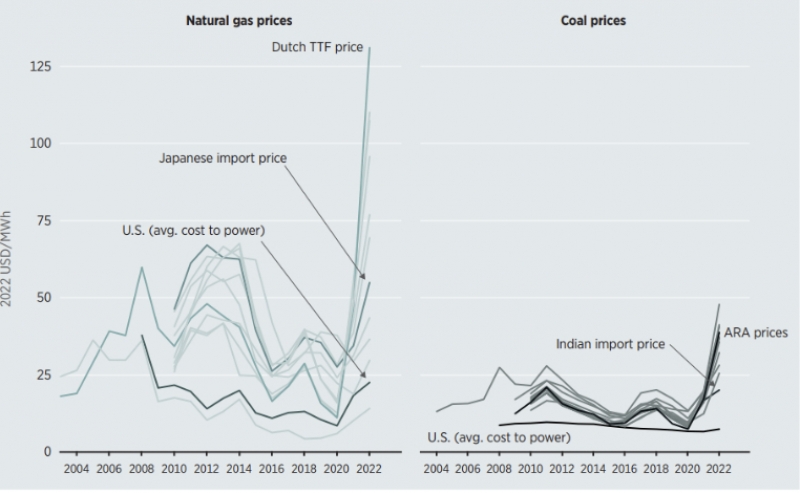

Рост цен на газ и уголь для разных регионов, способствующий рентабельности ВИЭ, показан на рисунке.

IRENA приводит график по годам доли ВИЭ-генерации, нуждающейся в дотировании. Видно, что до 2017 года дотировалась большая часть возобновляемой генерации.

В надежде на дальнейшее падение цен компании ветроэнергетики предлагали на конкурсах низкие цены, что в прошлом и нынешнем году привело к огромным убыткам и вынудило компании требовать повышения цен контрактов под угрозой отказа от их реализации.

В июле норвежская Equinor и ее партнер BP подали регулирующим органам штата Нью-Йорк заявление об увеличении на 54% цены электроэнергии с трех прибрежных ветростанций общей мощность 3,3 ГВт. СМИ комментируют: «Морская ветроэнергетика в настоящее время становится примерно такой же дорогой, как печально известные атомные энергоблоки Vogtle № 3 и № 4 в Джорджии, хотя и с меньшим коэффициентом мощности и без надежной диспетчерской подачи электроэнергии».

Комментаторы правы, по словам Джорджа Биличича, глобального руководителя отдела энергетики и инфраструктуры Lazard, строительство оффшорной ветряной электростанции в США может стоить в среднем 4000 долларов за киловатт. При КИУМ 40% это 10 млрд за гигаватт – цена АЭС.

Из-за проблем с американскими проектами акции крупнейшего в мире разработчика морских ветряных электростанций Orsted A/S в конце августа упали на 25%.

Проблемы с ветряными турбинами могут стоить другому гиганту Simens Energy до 4,5 млрд евро.

Цены в США на солнечную энергию выросли на 63% − до $102,22/МВтч.

Для справки: средняя цена электроэнергии в США для всех потребителей в июне 2023 года составила 12,85 центов/кВтч, для промышленных потребителей − 8,21 центов/кВтч. То есть даже дешевая китайская фотовольтаика уже не конкурентоспособна на энергорынке США.

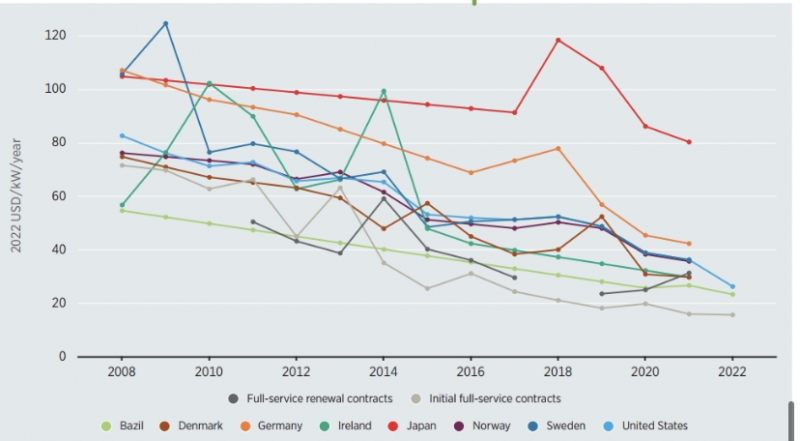

В докладе IRENA говорится о заметной тенденции к снижению затрат на эксплуатацию и техническое обслуживание ветрогенераторов. Первоначальные контракты с полным спектром услуг сократились на 75% в период с 2010 по 2022 год, в то время как контракты на продление полного спектра услуг сократились на 38% в период с 2011 по 2022 год. На страновом уровне в 2021 году затраты на эксплуатацию береговой ветроэнергетики варьировались от 30 $/(кВт*год) в Дании до 81 $/(кВт*год) в Японии.

IRENA не объясняет странного 2-3-кратного разброса опексов. Нередко такие разбросы указывают на недостоверность каких-либо данных.

Индексы цен на полный комплекс услуг (первоначальные и возобновляемые) по эксплуатации и техническому обслуживанию и средневзвешенные затраты на эксплуатацию и техническое обслуживание в Бразилии, Дания, Германия, Ирландия, Япония, Норвегия, Швеция и Соединенные Штаты, 2008-2022 годы

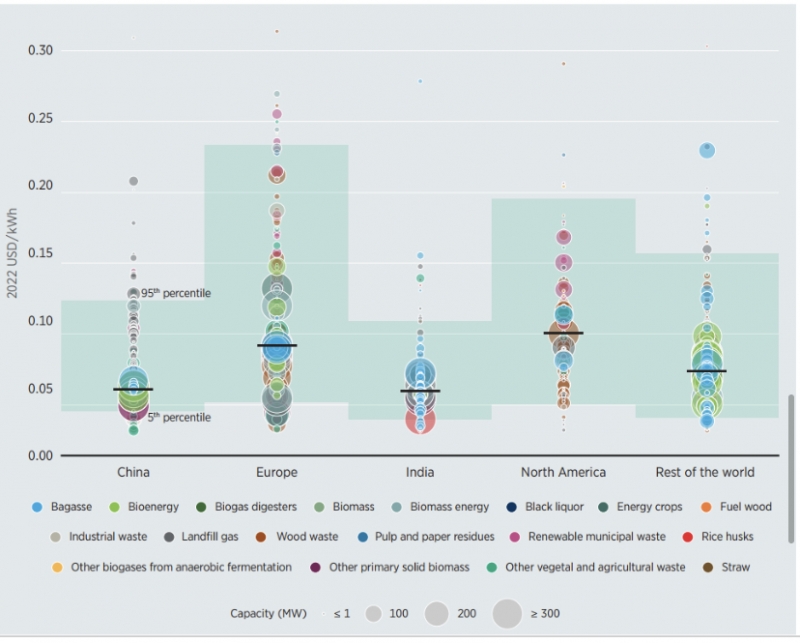

В докладе IRENA приведены данные о приведенной стоимости электроэнергии от сжигания биотоплива.

LCOE по проектам и средневзвешенные значения проектов

по производству биоэнергии в разбивке по сырью и стране/региону, 2000–2022 гг.

Цифры биотоплива близки к цифрам ВИЭ, что, как минимум, странно. Получается, что ВИЭ не смогли показать существенное преимущество перед «дровами», тогда как уголь, газ и нефть давно доказали это преимущество. Данное общее рассуждение не позволяет с абсолютным доверием относиться к данным IRENA.

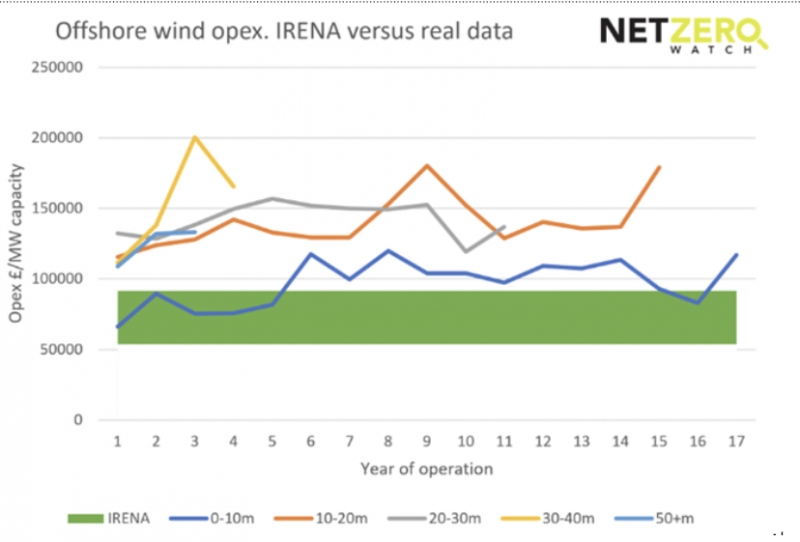

Источник Net Zero Watch на основе реальных эксплуатационных данных предлагает гораздо более высокие расходы на обслуживание оффшорных ветрогенераторов, чем IRENA.

Особая тема − изменение опексов и КИУМ с годами.

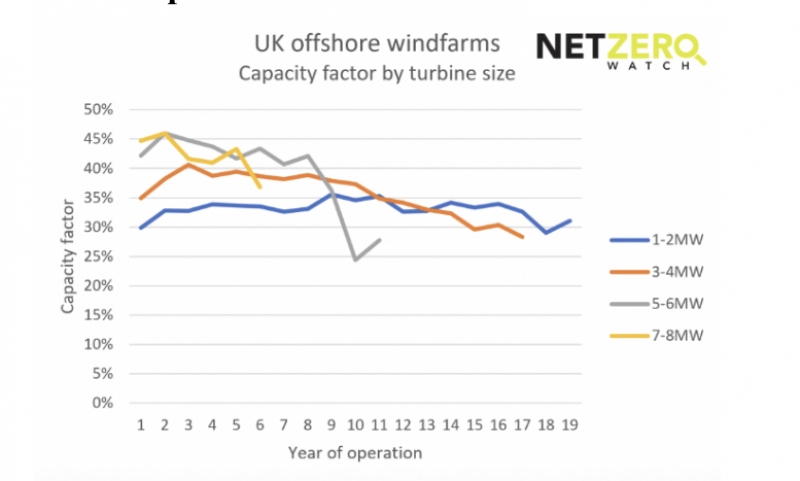

Несколько недавно построенных оффшорных ветряных электростанций Великобритании в течение первых нескольких лет своей работы имели в среднем коэффициент мощности 46%, но с течением времени наблюдается тенденция к снижению производительности, пишет Net Zero. При этом падением КИУМ турбин резко увеличивается с ростом их мощности. У турбин малой мощности снижение практически отсутствует, а у турбин мощностью 5-6 МВт КИУМ за 10 лет снизился с 43-45% до 25-30%. Как же будет снижаться КИУМ у вводимых сейчас в эксплуатацию турбин мощностью 15 МВт?

КИУМ морской ветроэнергетики Великобритании

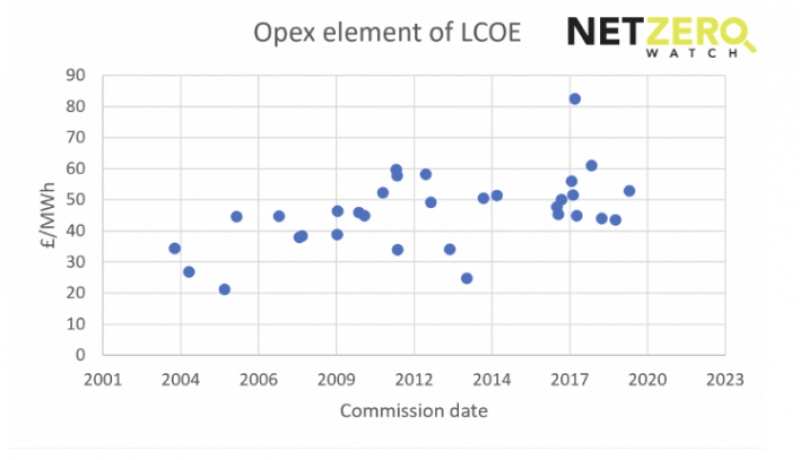

Эксплуатационные расходы оффшорных ветряков растут с годами и гораздо выше цифр, предлагаемых IRENA.

Эксплуатационные расходы оффшорной ветроэнергетики в Великобритании

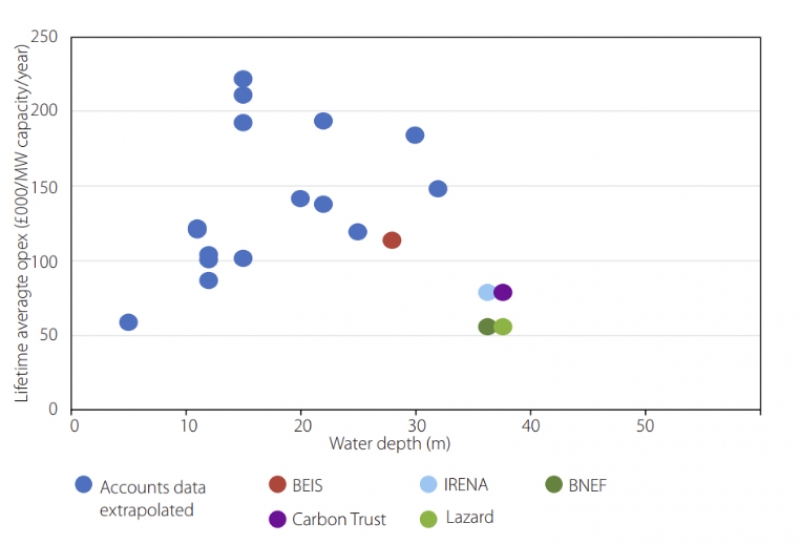

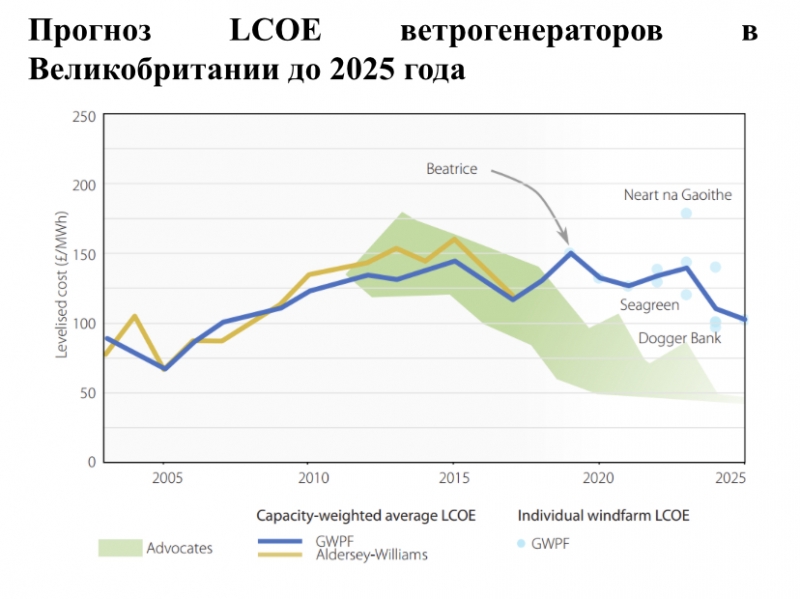

В докладе The Global Warming Policy Foundation (GWPF) на основании реальных данных дается такой прогноз стоимости эксплуатации оффшорных ветрогенераторов в зависимости от глубины моря. Синие точки – прогноз GWPF, остальные − правительство Великобритании (BEIS) и «зеленые» структуры. Прогнозы «зеленых» очевидно расходятся с реальными данными.

Прогноз стоимости эксплуатации оффшорных ветрогенераторов

в зависимости от глубины моря

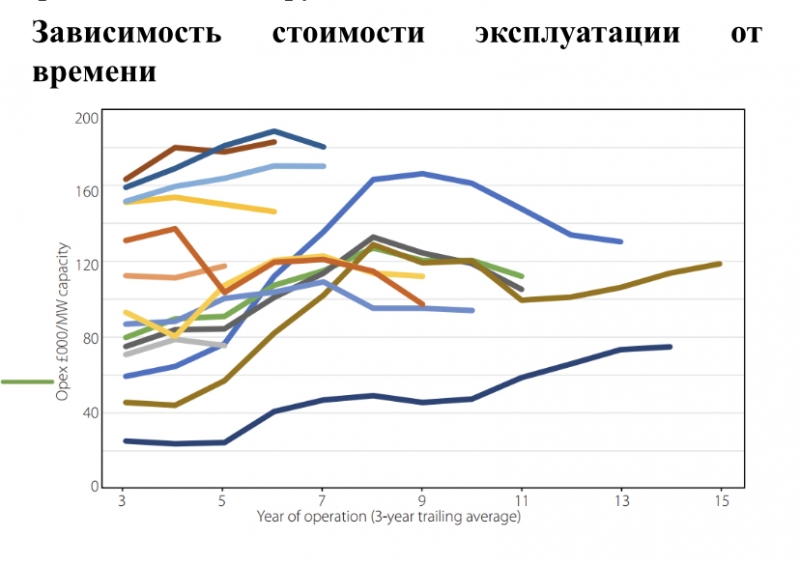

На графике ниже показано среднее значение за три года для ветряных электростанций, где имеется достаточное количество доступных данных и где возможно сравнение на основе единого финансового инструмента.

Зависимость стоимости эксплуатации от времени

На основании изучения реальных данных GWPF сделала следующий прогноз приведенной цены оффшорной генерации для Великобритании.

Прогноз LCOE ветрогенераторов в Великобритании до 2025 года

Прогноз GWPF примерно на 50% выше данных IRENA (около 8 центов США за киловатт*час).

Допустим, что все приведенные IRENA цифры верны, и электроэнергия ВИЭ дешевле электроэнергии от ископаемого топлива, и летом во многих странах Европы ВИЭ-генерация обеспечивала до 50% потребления. Но почему же тогда цена электроэнергии в июле в европейских странах такая высокая? В Польше вообще 116 евро/МВтч? Зато в Финляндии с пуском АЭС Олкилуото-3 стоимость электроэнергии для потребителей упала до 33 евроцентов за кВтч (оптовая цена сократилась с декабря по апрель с 245,98 60,55 евро за МВтч).

Впрочем, по планам правительства Финляндии к 2025 г. ветроэнергетика будет обеспечивать около 28% потребностей страны в электроэнергии, а к 2035 г. республика стремится стать углеродно-нейтральным государством. Финнам недолго осталось радоваться низким ценам киловатта.