Региональные конфликты и торговые войны будут подталкивать Китай к наращиванию импорта нефти и газа из России. Разворачивающееся противостояние между США и КНР ставит российских экспортеров энергоресурсов в более выгодное положение, нежели в первой половине 2020-х гг. Вопрос в том, на каких условиях это партнёрство будет развиваться — и готов ли Пекин предложить Москве то, чего она всё настойчивее добивается.

Новый виток конфликта между США и Ираном лишний раз подчеркнул роль «геополитики» для энергетических рынков. Перекрытие Ормузского пролива; резкое сокращение нефтедобычи в странах Ближнего Востока; прекращение Катаром экспорта СПГ — эти и другие события доказали, что рынки энергоресурсов еще долго будут далеки от идеалов свободной торговли.

Строго говоря, это было очевидно и в прошлом году, когда на фоне американо-китайской торговой войны КНР фактически отказалась от импорта сжиженного природного газа из США, а Штаты, в свою очередь, ввели запретительные пошлины на импорт солнечных панелей из стран Южной и Восточной Азии (Вьетнама, Камбоджи, Малайзии, Таиланда), куда китайские компании в последние годы активно переносили производственные мощности.

Нефть

Торговые войны стали одним из триггеров наращивания стратегических запасов нефти в КНР. По оценке Управления энергетической информации (EIA) Минэнерго США, «резервуарные» запасы нефти в Китае по итогам 2025 года достигли 1397 млн баррелей, из них 1038 млн баррелей приходилось на коммерческие запасы, а 359 млн баррелей — на государственные запасы. В пересчете на среднесуточный показатель это 3,8 млн баррелей в сутки, что эквивалентно почти четверти потребления нефти в КНР. Для сравнения: объем коммерческих и государственных запасов нефти в США — которые, как и Китай, являются нетто-импортером нефти — по итогам прошлого года составил менее 830 млн баррелей, что эквивалентно 2,3 млн б/с.

По данным EIA, запасы нефти в китайских наземных хранилищах в 2025 году пополнялись в среднем на 1,1 млн баррелей в сутки, а отдельно в декабре 2025 года этот показатель достиг 1,4 млн баррелей в сутки, что сопоставимо с импортом нефти из Ирана транзитом через Малайзию. Как следует из данных Главного таможенного управления КНР, объем таких поставок увеличился с 370 тыс. б/с в 2021 году до 1,1 млн б/с в 2023-м и 1,3 млн б/с в 2025-м, кратно превзойдя объем нефтедобычи в самой Малайзии (370 тыс. б/с в 2025 г.).

Поставки нефти из России в этот период также росли — с 1,6 млн б/с в 2021 году до 2 млн б/с в 2025-м, в результате по итогам прошлого года доля России в импорте нефти в КНР достигла 17,4% (против 15,5% в 2021 году). В нынешнем году эта доля может оказаться еще более высокой, с учетом зависимости Китая от поставок нефти из Ближнего Востока, на объем которых негативно повлиял кризис вокруг Ормузского пролива. По данным таможенной статистики, в 2025 году объем поставок нефти из Саудовской Аравии, Ирака, ОАЭ и Кувейта в Китай составил 4,1 млн б/с, а их доля в структуре китайского импорта — почти 35%. Вместе с тем дисконт, который Китай получал на российскую нефть в 2022–2024 гг., воспринимался в Москве как вынужденная уступка в условиях санкционного давления, а не как постоянная норма. По мере того, как альтернативные рынки сбыта для российских энергоносителей расширяются — прежде всего индийский — переговорные позиции российской стороны по ценовым условиям объективно укрепляются.

Помимо конфликта на Ближнем Востоке, на увеличение поставок нефти из России также будут играть санкции в отношении китайской нефтепереработки. В апреле 2026 г. США внесли в санкционный список нефтехимический завод Hengli в Даляне; до этого под ограничения подпадали так называемые «самовары» — китайские независимые НПЗ, большинство которых сосредоточены в провинции Шаньдун на востоке КНР (Shandong Shouguang Luqing Petrochemical; Shandong Shengxing Chemical): известные как «самовары» (teapots), эти НПЗ заинтересованы в импорте «подсанкционной» нефти, позволяющей сокращать издержки.

Наконец, еще один фактор — торговая война между США и Китаем, которая уже привела к резкому сокращению поставок американской нефти на китайский рынок: объем таких поставок сократился со 190 тыс. б/с в 2024 году до менее чем 50 тыс. б/с в 2025 году, а их доля в структуре китайского нефтяного импорта упала практически до нуля (данные таможенной статистики). На фоне охлаждения в отношениях между США и КНР Китай вряд ли сможет рассчитывать на возможность импорта значимых объемов американской нефти, даже с учетом того, что это могло бы оказать стабилизирующее влияние на нефтяной рынок в случае новых региональных конфликтов.

Газ

Роль геополитики, пожалуй, оказалась еще более важной для рынка газа: Катар, один из крупнейших в мире производителей сжиженного природного газа, был вынужден приостановить выпуск СПГ в начале марта 2026 г. Вслед за этим повреждения получили две технологические линии линий общей мощностью 17,5 млрд куб. м СПГ в год (в регазифицированном эквиваленте). По оценке МЭА, их перезапуск займет от трех до пяти лет, в результате потери Катара составят от 50 млрд до 90 млрд куб. м СПГ в сравнении с обычной загрузкой мощностей. В свою очередь, перезапуск нетронутых двенадцати очередей общей годовой мощностью почти 90 млрд куб. м займет чуть меньше двух месяцев: за этот период Катар «не досчитается» еще 10 млрд куб. м СПГ — и это даже в случае полного завершения конфликта и возобновления транзита нефти по Ормузскому проливу.

Потери Катара за первые полтора месяца простоя СПГ-линий составили около 18 млрд куб. м. При этом в стране могут быть отложены проекты по расширению действующих СПГ-мощностей: как следовало из объявленных ранее планов, во второй половине 2026 г. должен был начаться ввод СПГ-линий общей мощностью 44 млрд куб. м в год, а в 2028 г. — линий на 22 млрд куб. м в год. По всей видимости, эти планы теперь будут отложены. Это в свою очередь повлияет на доступность природного газа в Китае, который обеспечивает четверть закупок катарского СПГ.

На доступность газа в Китае также будет влиять торговая война с США. По данным EIA, поставки СПГ из США в Китай сократились с 6 млрд куб. м в 2024 году до 0,015 млрд куб. м в 2025-м, а доля Китая в американском экспорте СПГ снизилась с 4,9% почти до нуля. В результате, по состоянию на апрель 2026 года, Австралия является единственным из трех крупнейших в мире производителей СПГ, поставки которого доступны для Китая. Однако при этом потенциал расширения поставок газа из Австралии весьма ограничен: по данным Global Energy Monitor, к сентябрю 2025 года в стране на стадии строительства находились СПГ-мощности объемом 6,8 млрд куб. м СПГ в год, при этом к реализации были запланированы проекты общей мощностью 32,6 млрд куб. м СПГ в год. Для сравнения: общая мощность уже реализуемых СПГ проектов в США к сентябрю 2025 года составляла 134,2 млрд куб. м в год, а запланированных — 453,6 млрд куб. м в год.

Снижение доступности СПГ повышает шансы на реализацию трубопроводных проектов. Сюда относится расширение поставок по «Силе Сибири-1», строительство «Силы Сибири-2», а также запуск поставок по дальневосточному маршруту (на основе газопроводной системы «Сахалин-Хабаровск-Владивосток»), намеченный на 2027 г. При этом переговоры по «Силе Сибири-2» ведутся с 2015 года и по-прежнему не завершены — прежде всего из-за разногласий по ценовым условиям. В российских деловых кругах всё чаще звучит мнение, что затягивание переговоров по газопроводным проектам со стороны Китая в период, когда российские экспортёры были лишены доступа к западным рынкам, воспринималось как использование сложившейся ситуации в переговорных целях. С нормализацией условий на рынке этот подход становится менее приемлемым для российской стороны.

Уголь

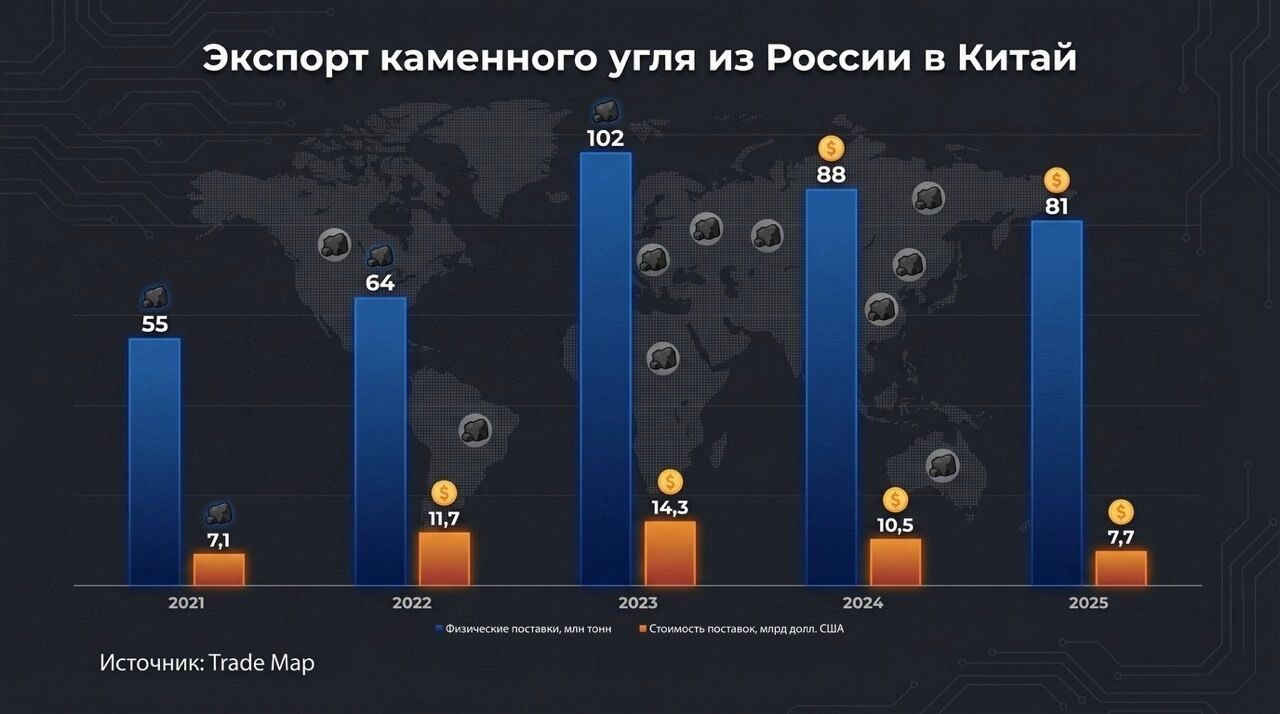

Экспорт каменного угля из России в Китай в последние годы сокращался: по данным таможенной статистики, физические поставки снизились со 102 млн тонн в 2023 году до 81 млн тонн в 2025 году, а их стоимость — с $14,3 млрд до $7,7 млрд соответственно. Одной из причин стало решение КНР ввести пошлины на импорт энергетического (6%) и коксующегося угля (3%) с 2024 года. В свою очередь, на объем экспортной выручки влияло возвращение мировых цен к многолетней норме: так, средняя цена энергоугля в австралийском порту Ньюкасл, одном из крупнейших хабов АТР, снизилась c $345 до $108 за тонну.

Однако в ближайшие годы объем поставок каменного угля из России в Китай всё равно будет заметно превышать уровень 2021 г. (55 млн тонн). Во-первых, Китай продолжает наращивать парк угольных электростанций: по данным Global Energy Monitor, в 2025 году в КНР было введено в строй 78 ГВт мощности угольных ТЭС, что стало максимумом с 2007 года. Во-вторых, как и в случае с нефтью и газом, на торговлю углем влияют геополитические факторы: в 2021–2022 гг. в Китае действовало негласное эмбарго на импорт угля из Австралии из-за разногласий по поводу причин возникновения пандемии COVID-19. Наконец, в-третьих, это более высокое — нежели у большинства стран-конкурентов — качество сырья, в том числе по содержанию углерода и концентрации золы и примесей.

Поставки угля будут замыкать собой «триаду» энергопартнерства России и КНР, основой для которого будет не только экономическая, но и политическая целесообразность. В условиях новой Холодной войны Россия, как одна из крупнейших ядерных держав, является наиболее статусным партнером Китаю среди всех стран, не являющихся союзниками США. Необходимость укрепления «дружественной» Китаю коалиции будет подталкивать Пекин к расширению энергосотрудничества с Россией, причем даже в тех случаях, когда у КНР будут возможности для выбора поставщиков. Вместе с тем в российском экспертном и деловом сообществе нарастает понимание того, что энергетическое партнёрство с Китаем должно развиваться на более симметричных условиях: с реальным доступом к китайским финансовым рынкам, с равноправным участием в совместных проектах, с ценовыми условиями, отражающими рыночную конъюнктуру, а не санкционную уязвимость одной из сторон.

Геополитика будет скреплять энергетический союз России и Китая. Насколько прочным окажется это скрепление — во многом зависит от готовности китайской стороны перейти от декларативного к реальному равноправию в двусторонних отношениях.

"Нефть и Капитал"