Переход на счетную модель НДПИ, которая бы учитывала свойства сырья, регион добычи и удаленность скважин от магистральных трубопроводов, позволит отказаться от института налоговых льгот и административного торга между компаниями и регуляторами

Госдума в начале марта приняла в первом чтении законопроект, расширяющий список нефтяных участков, которые входят в периметр налога на дополнительный доход (НДД). Документ касается третьей и четвертой групп месторождений, расположенных в Западной Сибири, – «браунфилдов» с выработанностью от 10% до 80% и общей добычей не более 15 млн т, а также «гринфилдов» с выработанностью менее 5% и суммарными извлекаемыми запасами в 300 млн т.

Законопроект призван компенсировать нефтяникам прошлогоднюю потерю льгот по НДД и налогу на добычу полезных ископаемых (НДПИ): в 2021 г. с целью привлечь в бюджет дополнительные 103,5 млрд руб. были изменены параметры НДД для выработанных месторождений; при этом еще 131,9 млрд руб. должна была принести отмена льгот по НДПИ для сверхвязкой нефти (77,9 млрд руб.), ужесточение процедуры компенсации исторических убытков в рамках НДД (51,7 млрд руб.), а также ликвидация понижающего коэффициента по НДПИ для операторов соглашений о разделе продукции (2,3 млрд руб.).

Спираль компромиссов

Одобрение законопроекта во втором и третьем чтениях станет очередным компромиссом в споре между отраслью, стремящейся дифференцировать налогообложение добычи в зависимости от геологических условий, и Министерством финансов, для которого любые льготы влекут риски снижения налоговых выплат. Одним из таких компромиссов и стала идея НДД, обязательства по которому зависят не от количества добываемой нефти (как в случае с НДПИ), а от выручки от ее продажи, за вычетом расходов на добычу и транспортировку.

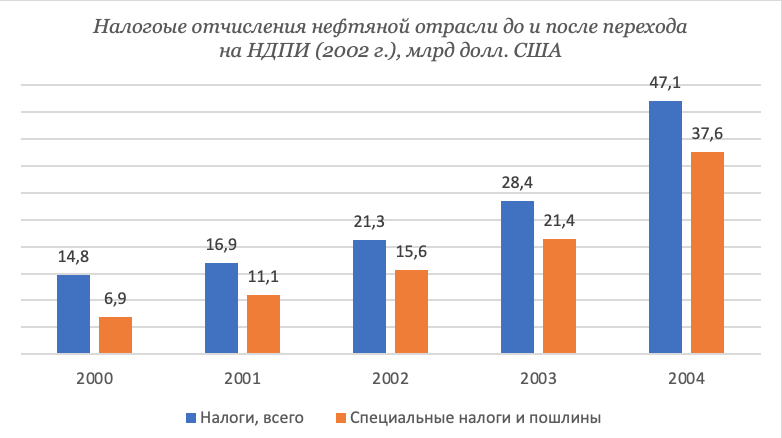

График 1. Налоговые отчисления нефтяной отрасли до и после перехода на НДПИ (2002 г.), млрд долл. США

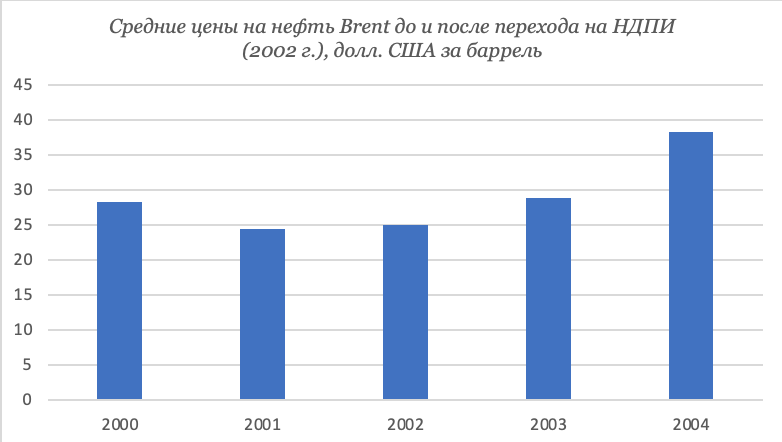

Идея НДД обсуждалась еще в середине 1990-х гг., когда налогообложение добычи состояло из трех компонентов – акциза на нефть, отчислений на восстановление минерально-сырьевой базы и платы за пользование недрами. Однако в то время она не была реализована из-за риска завышения операционных расходов, чреватого сокращением налоговой базы. Поэтому в начале 2000-х гг. ключевым инструментом реформы налогообложения отрасли стал НДПИ, росту поступлений по которому способствовал скачок нефтедобычи: если в 2001 г., в последний год перед переходом на НДПИ, она составляла 352 млн т, то в 2003 г. – уже 426 млн т, согласно данным BP Statistical Review. В результате отчисления нефтяной отрасли по специальным налогам и пошлинам выросли за тот же период более чем на 90% (с $11,1 млрд до $21,4 млрд, по данным Института Гайдара), тогда как средняя цена Brent – лишь на 18% (с $24,4 до $28,9 за баррель).

График 2. Средние цены на нефть Brent до и после перехода на НДПИ (2002 г.), долл. США за баррель

Дискуссия о внедрении НДД возобновилась в середине 2010-х гг. С одной стороны, сказался налоговый маневр в нефтяной отрасли, в рамках которого Минфин планирует привлечь в бюджет дополнительные 1 трлн руб. за счет пошагового обнуления экспортных пошлин и повышения НДПИ в период 2019 г. по 2024 г.: компаниям, пользовавшимся льготами по экспортной пошлине, была предоставлена возможность перейти на НДД, который стал действовать одновременно с началом налогового маневра. С другой стороны, сыграло роль необходимость простимулировать добычу на новых месторождениях Восточной Сибири (с выработанностью в менее чем в 5%), для которых была установлена одна из категорий НДД.

Проблема налоговых льгот

Однако ключевую роль сыграло «разбухание» налоговых льгот: по оценке Минфина, доля льготируемой добычи увеличилась с 26,7% в 2013 г. до 46,7% в 2019 г., а объем выпадающих доходов федерального бюджета – с 0,4 трлн руб. до 1,4 трлн руб. за тот же период. Ухудшение условий добычи в Западной Сибири наряду с уже упомянутой необходимостью стимулировать освоение новых нефтедобывающих регионов (Арктика, Северный Каспий, Восточная Сибирь) вынудил регуляторов предоставлять все новые и новые льготы, что обернулось резким усложнением законодательства: изначально ригидная формула НДПИ была дополнена огромным количеством послаблений, которые зачастую предоставлялись на несистемной основе.

Потребность в упрощении законодательства наряду с готовностью налоговиков контролировать трансфертное ценообразование и привело к внедрению НДД в 2019 г. Однако парадоксальным образом это опять усложнило налогообложение добычи: вместо одного налога в сегменте Upstream стало действовать два, при этом условия взимания НДПИ и НДД продолжали меняться – это видно на примере прошлогодней отмены льгот по НДПИ для сверхвязкой нефти, а также нынешней корректировки параметров НДД. При этом ничто не исключает дальнейшего пересмотра налоговых условий: по прогнозу Счетной палаты, к 2035 г. доля льготируемой добычи достигнет 90%.

Цифра вместо торга

Вырваться из бесконечной череды изменений в законодательстве можно за счет перехода на счетную модель НДПИ, которая бы позволила отказаться от института налоговых льгот и уйти от использования НДД. Такая модель должна будет учитывать физико-химические свойства добываемого сырья (содержание серы и парафинов, плотность, вязкость), регион (Арктика, Поволжье, Западная Сибирь, Восточная Сибирь, Сахалин) и вид добычи (морская, наземная), а также уровень развития инфраструктуры и удаленность скважин от магистральных трубопроводов. Эти данные содержатся в лицензиях на месторождениях, которые необходимо лишь сделать полностью публичными.

Учитывая сравнительно небольшое число месторождений (2 700, по оценке Роснедр), переход к счетной модели НДПИ станет ничуть не более сложной задачей, чем уже реализованный проект «ЕГАИС лес» – автоматизированной информационной системы, в которой с 2015 г. контролируются все сделки с древесиной, от вырубки деревьев до продажи древесины конечным пользователям; «ЕГАИС лес» обязательна для всех юридических лиц, работающих в лесной отрасли и при этом покрывает как сделки внутри страны, так и экспортно-импортные операции.

Нефтяная отрасль находится далеко впереди лесной по уровню внедрения цифровых решений, в том числе беспилотников, виртуальных двойников и промышленных роботов. Наряду с автоматизацией налогового учета, это облегчит реформу, которая избавит сегмент Upstream от постоянного торга между отраслью и регуляторами.